当前A股市场正上演着一幕颇具讽刺意味的景象:一边是券商股股价持续低迷股票双向交易策略,板块市净率(PB)普遍低于1.5倍,甚至部分头部券商“破净”;另一边,行业龙头中信证券刚刚交出了一份创纪录的一季报,单季净利润首次突破百亿,同比增长超54%。

这种“业绩高歌猛进,估值却趴在地板”的深度背离,让无数投资者困惑:这究竟是陷阱,还是黄金坑?

要回答“当前是否适合布局”,我们需要跳出非黑即白的思维,从几个关键参与方的视角,来拆解这场估值与业绩的“拔河比赛”。

从估值投资者的视角看:安全边际已经“厚得离谱”

对于信奉“用五毛钱买一块钱资产”的价值投资者而言,当前的券商板块具有难以忽视的吸引力。

核心数据支撑其“低估”论断:

绝对估值低位:截至2026年4月初,中证全指证券公司指数PB在1.18倍至1.33倍之间徘徊。这是什么概念?这意味着板块整体市值仅比其净资产高出不到三分之一。

历史分位极低:这一估值水平处于近十年13% 的分位数以下,比过去十年中87%的时间都要便宜。相对于沪深300的PB估值更是处于近十年2% 的极端低位。

对比海外显现“洼地”:尽管缺乏精确的实时跨境对比,但行业普遍认知是,当前A股券商1.2倍左右的PB,显著低于美国头部投行1.5-2.0倍的估值中枢。

历史规律指向修复:回顾过去,当券商板块PB跌破1.5倍,往往意味着重要的底部区域。例如,2019年初和2022年4月底的两次低点后,板块都迎来了超过50%甚至100%的涨幅。机构测算,若估值修复至1.5-1.8倍的合理中枢,潜在上行空间可达25%-50%。

配资炒股从这个角度看,悲观预期似乎已充分定价,向下的空间被极度压缩,而向上的弹性则相当可观。

切换到基本面分析者的角度:业绩引擎仍在高速轰鸣

元股证券:ygzq.hk如果估值是“价格”,那么业绩就是“价值”。基本面分析者会审视:支撑股价的内在价值是否坚实?答案是肯定的。

业绩的高增长并非纸上谈兵:

一季度“开门红”成色足:龙头业绩具有风向标意义。中信证券一季度净利润102亿元(+54.6%),中金公司预计净利润增长65%-90%。这并非个例,机构预计上市券商一季度扣非净利润增速可能达到35%-43%。

业务驱动力清晰且强劲:业绩增长有扎实的微观基础。2026年一季度,A股日均成交额高达2.58万亿元,同比激增近70%;两融余额维持在2.66万亿元的高位,同比增长42%。这直接驱动了占营收大头的经纪和信用业务。

同时,注册制深化下,一季度A股IPO募资额同比增长57%,投行业务回暖。

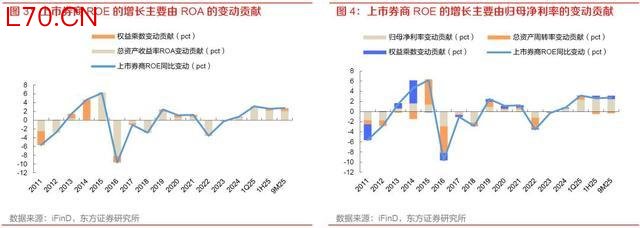

盈利质量在改善:券商的盈利能力(ROE)正在系统性修复。数据显示,上市券商ROE已从2024年的5.95%提升至2025年三季度的8.13%,主要驱动力来自净利率的大幅提升,而非单纯加杠杆。这意味着盈利变得更“实在”。

基本面分析者认为,当前券商的低估值与高增长、改善中的盈利质量形成了显著的“剪刀差”,背离不可持续。

然而,市场交易者的情绪视角:为何视而不见?

既然又便宜又好,为何资金不买账?市场交易者,尤其是主导风格的机构资金,提供了另一面的解释。

他们的担忧和选择构成了当下的压制力量:

“强周期”标签与“预期先行”的博弈:在机构眼中,券商仍是强周期板块,其业绩是市场的滞后指标。市场往往在行情启动初期(预期阶段)炒作券商,而在业绩真正兑现时利好出尽。有观点指出,2025年的亮眼业绩在2024年已被股价部分预支,导致财报公布后动力不足。

极致风格下的资金虹吸效应:当前市场资金高度集中于AI、半导体等科技成长赛道,形成了强烈的虹吸效应。主动偏股基金对券商板块的配置比例已降至**0.6%-0.8%**的历史冰点。在“趋势为王”的交易思维下,缺乏新叙事刺激的券商板块难以吸引增量资金。

板块内部分化与指数失真:即便有券商股上涨,也多是中小市值、有并购等主题催化的标的,而对指数影响巨大的头部券商因体量庞大、业务同质化,股价弹性不足。这导致投资者容易产生“券商股不涨”的直观感受,进一步削弱板块吸引力。

交易者的视角揭示了问题的关键:估值修复不仅需要业绩验证,更需要市场风险偏好的切换和增量资金的共识。

整合判断:当前适合布局吗?

综合以上三个维度的角力,我们可以得出一个更清晰的图景:

当前券商股处于一个“高胜率、但需等待赔率触发”的阶段。 它适合布局,但需要明确是什么样的布局。

对于中长期价值投资者和左侧布局者而言,现在是机会。因为“便宜”是硬道理,且这份便宜建立在扎实的业绩基础上,安全边际足够高。向下空间有限(接近历史底部),而一旦市场情绪回暖或风格发生细微变化,估值回归的潜在收益可观。

历史规律也多次证明,在PB低于1.5倍的区间进行布局,长期看往往能获得不错回报。

对于追求短期趋势的投资者而言,可能需要更多耐心。因为触发估值修复的“扳机”——市场风格的切换或针对金融板块的重大政策催化——尚未明确扣响。板块的启动可能需要等待一个更强的信号,例如持续放量上涨、头部券商集体走强,或者关于“活跃资本市场”的实质性政策出台。

在具体方向上,机构共识指向:

头部券商:如中信证券、华泰证券,受益于综合实力和业务稳定性,在修复行情中兼具安全性与弹性。

特色及弹性标的:如互联网券商东方财富,或具有并购重组预期、业务有特色的中小券商,可能在行情中具备更高弹性。

核心风险点在于:如果市场整体交投活跃度(日均成交额)从高位显著回落,或资本市场改革政策推进不及预期,可能会延长估值修复的等待时间。

结论是,PB低于1.5倍的券商股,其布局价值如同被压缩的弹簧,势能已经积蓄。对于能够承受一定时间成本、着眼于中长期配置的投资者来说,当前正是逐步收集廉价筹码的窗口期。投资它,是在赌中国资本市场的长期活力与券商行业的价值重估,而这个赌注股票双向交易策略,目前的价格相当划算。

元股证券开户入口提示:本文来自互联网,不代表本网站观点。