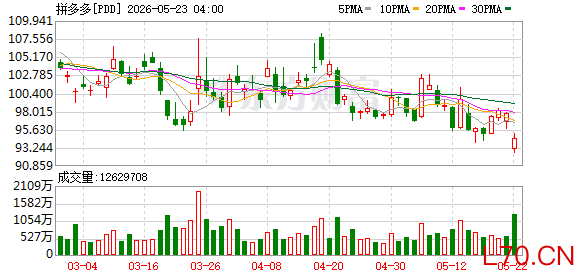

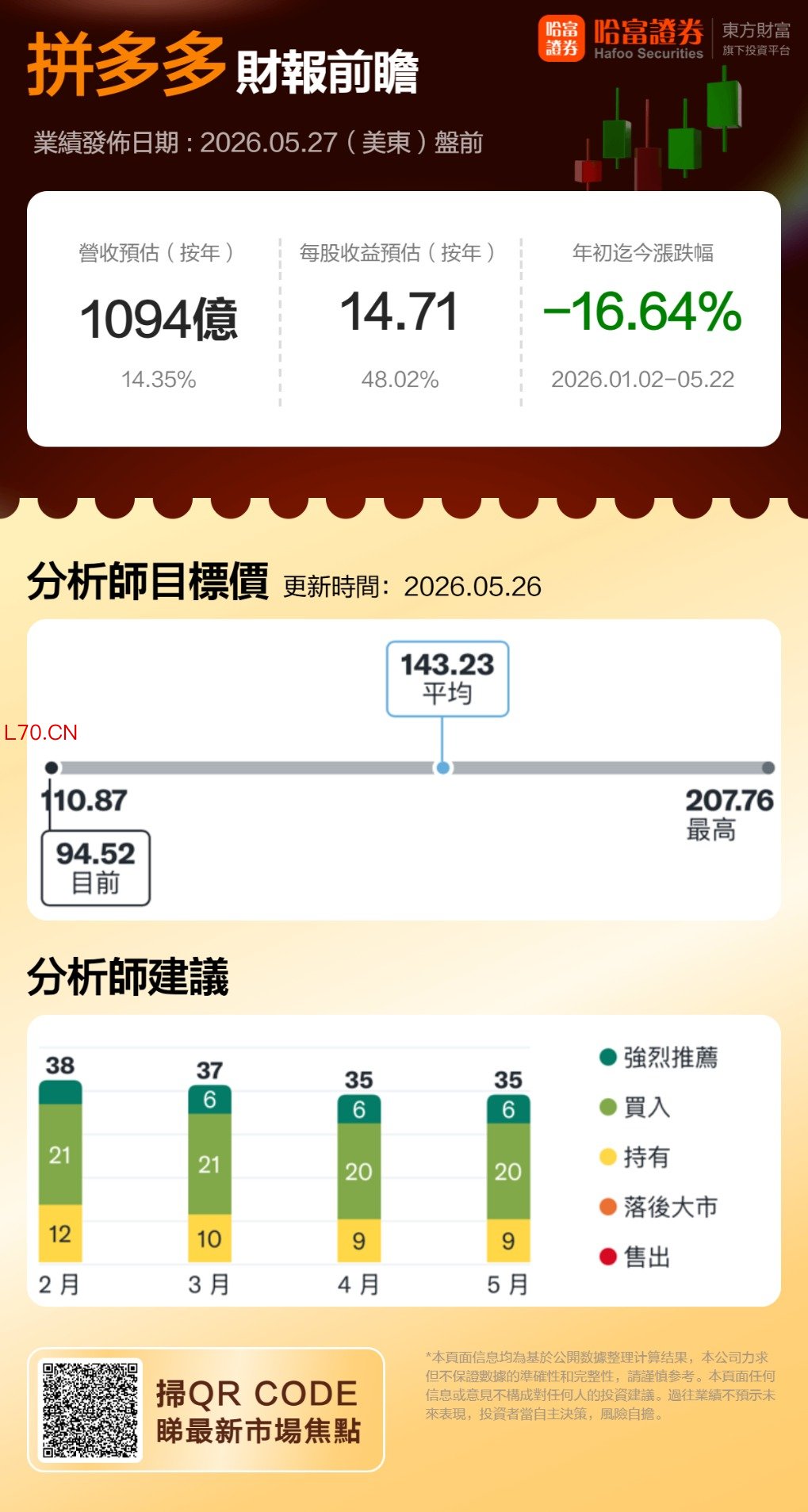

拼多多将于美东时间2026年5月27日美股盘前发布2026年第一季度财报,市场预期显示,2026Q1公司预计实现营收1094亿元,同比增加14.35%;预期每股收益14.71元,同比增长48.02%。(上述数据使用的会计准则为US-GAAP)

一、Q4财报简要回顾

拼多多2025年第四季度财报显示,公司实现营收1239.1亿元人民币,同比增长12%;归母净利润245.41亿元,同比下降11%,系主动加大战略投入所致。收入结构持续优化,交易服务收入首次超越在线营销服务成为第一大收入来源;研发投入49.9亿元,同比增长30%,生态与供应链投入力度显著加码。

二、Q1财报前瞻

主站业务:稳健筑底,自营启航重塑长期价值

2026年一季度,国内主站延续“增速放缓、质量提升”的基调,增长逻辑从规模扩张转向供应链深耕与生态共赢。营收预计1050-1120亿元,同比增长8%-13%,中值约1080亿元。

收入结构持续优化,交易服务收入占比进一步提升,“千亿扶持”计划深化落地——技术服务费减免、保证金下调、流量倾斜持续让利商家,平台与商家共生关系加固。盈利端受益于2025年同期低基数(147亿元),归母净利润预计240-290亿元,同比大增60%-100%;Non-GAAP净利润270-320亿元,同比增长50%-90%,盈利韧性凸显。

值得关注的是,“新拼姆”自营品牌于2025年底启动,一期注资150亿元、三年计划投入1000亿元,一季度将首次披露投入与进展,成为主站价值重估的核心变量。多多买菜持续巩固市场地位,覆盖超70% 行政村,UE模型优化与区域深耕并行,高频消费粘性与农产品上行战略深度协同,筑牢基本盘壁垒。

海外业务Temu:关税压力下显韧性,亏损收窄与模式升级并进

Temu仍是一季度最大变数与核心看点,本季度为美国取消800美元小额包裹免税政策后的首份完整财报,关税成本上升(综合税负增加20%-30%)成为短期最大挑战。

增长层面,市场预计Temu 仍保持扩张态势,GMV增速虽有放缓但韧性十足。核心驱动来自半托管模式加速推广与 “本地对本地” 配送转型,有效对冲关税冲击;欧洲市场GMV占比持续提升,拉美、非洲等新兴市场用户规模快速扩张,多元市场分散单一区域风险。

盈利层面,高盛、花旗等机构一致预期Temu亏损持续收窄,2026年为关键过渡期,2027年有望实现盈利。高盛预测Temu 2026年GMV将超1000亿美元,商业模式转型完成后,长期盈利路径清晰。当前市场对Temu盈利拐点预期强烈,任何亏损收窄超预期信号,都将成为股价重要催化剂。

估值与资金面:低位布局价值凸显,机构与产业资本同步增持

当前拼多多估值处于历史低位,TTM市盈率仅9倍左右,显著低于行业中位数16倍;账上净现金约700亿美元,占市值近50%,安全边际充足。

机构与产业资本同步看好长期价值:野村证券上调评级至“买入”,称“估值过低不可忽视”;高盛维持158美元目标价,列为2026年中国互联网核心首选标的;段永平旗下H&H International Investment一季度增持超 800万股,丁磊、景林资产等同步增持,产业资本认可长期前景。

三、机构观点

四、期权前瞻

根据期权市场历史数据及当前信号,市场为拼多多本次财报计入了较高的波动预期。

历史波动特征:拼多多过去财报发布后股价波动剧烈。例如2025年Q2财报因收入轻微不及预期,导致股价单日暴跌约28%。

当前情绪:在3月份发布2025年Q4财报前,期权市场呈现明显的避险情绪,认沽期权(Put)成交量占比高达79.60%,隐含波动率(IV)处于50%以上的高位。

预期波动幅度:期权市场曾押注财报当周股价预期波动幅度约为±8.4%。这种高IV环境意味着期权价格昂贵,无论股价涨跌,IV在业绩公布后通常都会迅速回落(IV Crush),导致期权时间价值快速缩水。

五、总结

公司国内主站根基稳固,“新拼姆” 自营开启第二增长曲线,盈利质量与现金流表现优异;海外Temu在关税压力下韧性凸显,模式升级与亏损收窄趋势明确,长期盈利拐点可期。当前估值处于历史低位股票适合每天操作吗,净现金充裕,机构与产业资本同步增持,安全边际与成长弹性兼备。若一季度财报释放Temu 亏损超预期收窄或自营业务进展积极信号,有望推动估值修复,开启新一轮增长周期。

元股证券开户入口提示:本文来自互联网,不代表本网站观点。