(来源:化妆品观察 品观)美股行情

配资炒股

配资炒股转让价12.28亿元。

]article_adlist-->

昨日(3月31日),柳州两面针股份有限公司(以下简称“两面针”)发布了关于控股股东变更的公告。

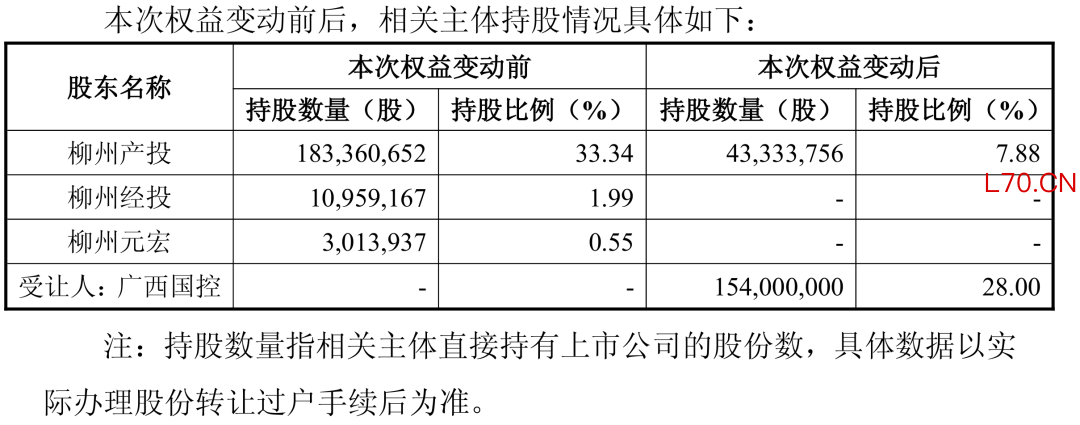

公告显示,此次权益变动系广西柳州市产业投资发展集团有限公司(以下简称“柳州产投集团”)、柳州市经发投资有限责任公司(以下简称“柳州经投”)、柳州市元宏投资发展有限公司(以下简称“柳州元宏”),拟通过协议转让的方式向广西国控资本运营集团有限责任公司(以下简称“广西国控”)转让所持有两面针1.54亿股股份(占公司总股本的28%)及其对应的表决权。

两面针相关股东持股变动情况,截自公告

此次转让价格7.9742元/股,转让总价12.28亿元。

公开资料显示,两面针业务涵盖日化、医药两个板块。其中,日化板块主要品牌包括两面针、沐兰泽、逍遥、芳草等。2025年,两面针营收为10.63亿元。

今日(4月1日)复牌后,两面针再度涨停,截至收盘,其总市值38.56亿元。

控股股东多次变更

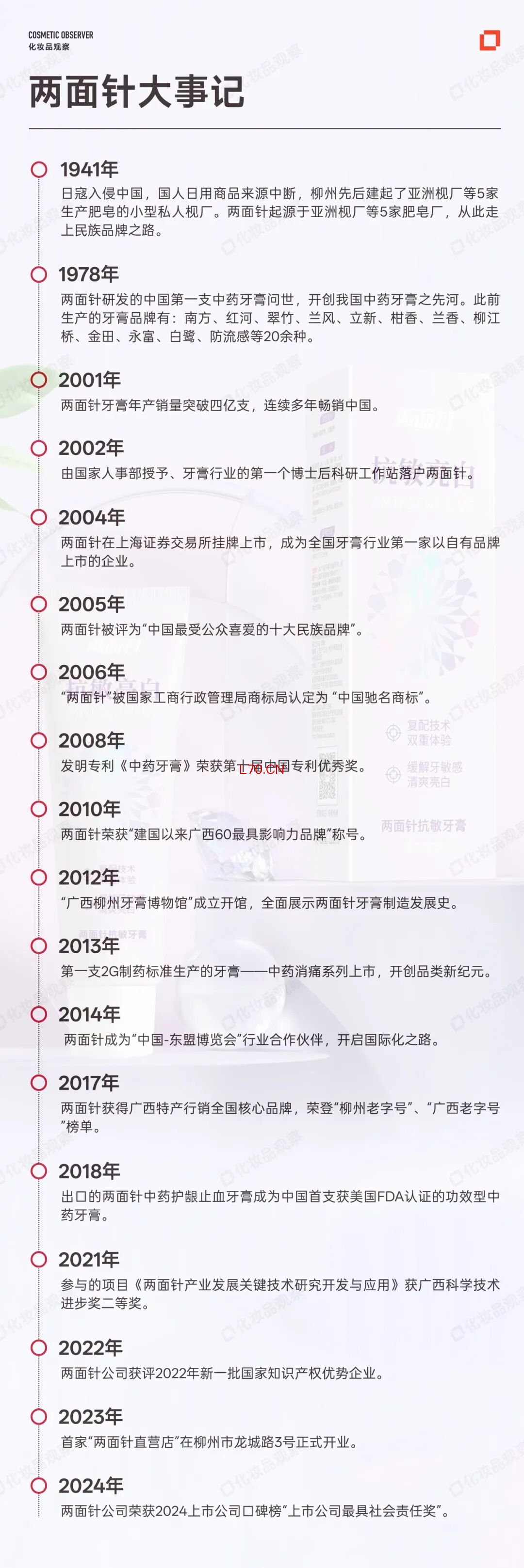

根据官网信息,两面针的前身可追溯至1941年成立的亚洲枧厂等5家小型私营肥皂厂,1978年组建“柳州市牙膏厂”,1980年新厂建成。

1994年,两面针改制为股份公司,2004年成为行业首家在上海证券交易所挂牌上市的公司。

发展至今,两面针的控股股东经历了多次变更:

1994年至2010年,柳州市国资局/国资委直接控股。

1994年,柳州市国有资产管理局持有两面针48.37%的股份,成为控股股东。2004年上市时,第一大股东仍为柳州市国有资产管理局,实际控制人为柳州市人民政府。

2010年至2017年,柳州产投承接国资股权。

2010年,柳州市政府批复,将柳州市国资委持有的两面针8336.07万股(占 18.52%)划转至柳州市产业投资有限公司(为柳州产投集团前身,成立于2009年)。

2011年,划转完成,柳州产投成为第一大股东,柳州市国资委仍为实际控制人。

2017年至2026年(截至3月),柳州产投集团控股。

2017年3 月,柳州市产业投资有限公司与柳州市资产经营有限公司整合,成立柳州产投集团,成为两面针控股股东。

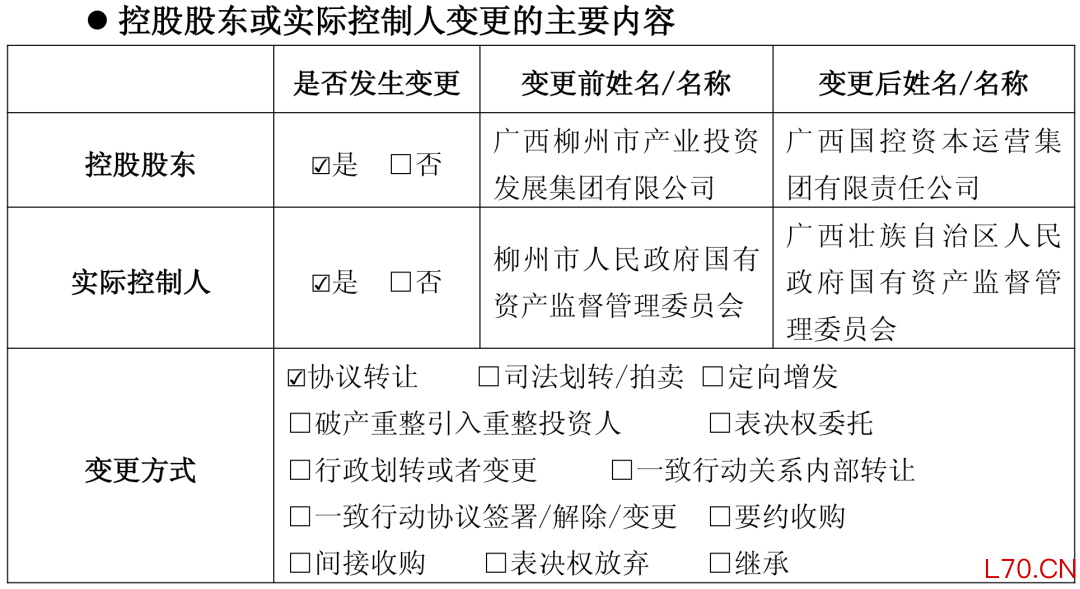

2026年3月31日,两面针官宣易主,广西国控入主。

根据公告,柳州产投集团、柳州元宏、柳州经投与广西国控签署《股份转让协议》,转让1.54亿股股份,占总股本28%,转让总价12.28亿元。

两面针实控人变更内容,截自公告

交易完成后,控股股东变更为广西国控,实际控制人将由柳州市国资委变更为广西壮族自治区国资委。

有行业人士指出,广西国资委入主为两面针提供了资源整合与资金支持的窗口期,但公司仍需应对主业盈利能力偏弱、研发创新不足及品牌老化等核心挑战。

年销稳定在10亿上方

纵观两面针的发展历程,曾迎来多个高光时刻。

1978年,两面针研发的中国第一支中药牙膏问世,开创我国中药牙膏之先河。此前生产的牙膏品牌有南方、红河、翠竹、兰风、立新、柑香、兰香、柳江桥、金田、永富、白鹭、防流感等20余种。

2001年,两面针牙膏年产销量突破四亿支,连续多年畅销市场。2004年,两面针成功上市,拿下“A股牙膏第一股”。

2016年,两面针营收首次突破15亿元,达到历史巅峰。

但随后几年(2017—2020年),两面针营收持续下滑,净利润表现亦不稳定,其中2017年和2019年均出现亏损。

两面针2017年至2025年业绩一览,截自公告

2022年至2024年,两面针业绩回暖——至2024年,其营收重回10亿上方,归母净利润达到8110万元。

来到2025年,两面针营收虽然稳定在10亿上方,但是归母净利润同比下滑87.86%,至985万元。不过,公告指出,其净利润下滑,主要是公司持有的以中信证券股票为主的交易性金融资产公允价值变动损益同比减少所致,公司经营基本面保持稳定。

从业务结构来看,两面针目前以旅游牙膏为主,2025年,其旅游牙膏(单支)销量超过16亿支,而家用牙膏仅为3144万支。

老牌日化业绩承压背后:

高昂的转型学费与不可持续的流量豪赌

在两面针易主的当下,多家老牌日化企业均显露出业绩增长疲态。

以拉芳家化为例,其业绩预告显示:2025年,归母净利润为-2500万元到-3200万元,与上年同期相比,将出现亏损。

蓝月亮于2025年的收入为84.09亿港元,同比微跌1.7%;年内亏损虽然收窄,但亏损额依然达到3.29亿港元。

霸王集团于2025年的总营收约为2.73亿元,较2024年同比增长约8.0%;不过,其净利润同比下滑约40.7%,至390万元。

从共性困境来看,老牌日化企业面临的压力主要体现在以下方面:

其一,品牌缺乏显著差异化。有行业人士指出,以拉芳、两面针为代表的品牌,如今面临“头部国货上行”与“新锐国货、白牌抢滩细分市场”的双重挤压,在价格与品质上均缺乏显著差异化。

其二,核心产品增长乏力。这些企业的主力产品线普遍老化。蓝月亮大部分收入仍来自传统衣物清洁护理产品,该业务在2025年出现同比下滑;两面针日化产品呈现“增收不增利”态势;霸王集团毛利率也因原材料成本上涨而略有下降。

其三,新业务难成气候。尽管各公司都在尝试拓展新品,但收效甚微。以蓝月亮为例,其个人与家居护理业务虽有增长,但营收占比合计仅有12%,距离成为“第二增长曲线”还很远。

亟待转型的它们,同样面临着双重挑战:

一方面,高昂的“转型学费”。过度依赖传统经销渠道的部分企业,在向线上转型时起步较晚,被迫进入“高价购买流量”的阶段;多家企业因营销费用激增而出现亏损。

另一方面,不可持续的“流量豪赌”。以蓝月亮为例,有数据显示,其抖音旗舰店的一场直播中,直播间500万观看人次里,超过480万人次来自付费投流,占比高达96%。正因如此,其销售费用率居高不下,2025年虽有所下滑,但仍达53.13%。

元股证券:ygzq.hk

总的来看,2025年多家老牌日化巨头集体“失速”,释放出明确信号:单纯依靠营销与渠道铺设的“规模增长”模式已难以为继。它们能否走出困境,关键在于摆脱对过去成功路径的依赖,通过真正有意义的研发创新与品牌重塑,回应消费者日益多元化和个性化的新需求。

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股证券开户入口提示:本文来自互联网,不代表本网站观点。